來源 | 時代商學院

作者 | 陳佳鑫

編輯 | 鄭少娜

2023年,納思達(002180.SZ)商譽減值損失達81.59億元,居A股首位。

近期發布的年報顯示,受商譽減值損失影響,2023年納思達歸母凈利潤虧損61.85億元,虧損幅度同樣排名A股前列,其巨額商譽減值損失與此前的「蛇吞象」併購有關。

2016年,納思達發起百億跨國併購,將美國印表機巨頭納入麾下,納思達也順利躋身全球印表機頭部玩家行列。年報顯示,2023年納思達印表機業務整體出貨量在全球雷射印表機市場份額中排名第四位,但併購埋下的巨額商譽地雷也在2023年觸發。

或與業績表現不佳有關,2023年至今,納思達股價累計下跌47.31%,接近腰斬。截至5月14日,納思達股價報收27.28元/股(前復權),總市值達386.4億元。

需要注意的是,儘管計提了大額商譽減值損失,但截至2023年末納思達仍存在51.30億元的商譽,後續商譽減值風險仍需關注。

關於子公司大幅虧損原因、商譽減值計提比例、後續商譽減值風險等,5月11日,時代商學院曾向納思達發函詢問,但截至發稿前對方仍未回應。

蛇吞象併購後遺症顯現

納思達原名珠海艾派克科技股份有限公司,2014年通過借殼萬利達實現上市,上市後通過一系列的併購重組,迅速擴大了公司的營業收入規模,形成了印表機業務、通用耗材業務、晶片業務三大板塊。

其中最引人關注的莫過於2016年的跨境「蛇吞象」併購。《重大資產購買報告書》顯示,2016年,納思達牽頭的聯合投資者以27億美元(約187億元人民幣)的對價收購美國利盟國際有限公司(Lexmark International, Inc,下稱「利盟國際」)100%股權,收購溢價率達182.25%,而截至2015年末,納思達總資產不過31.19億元。

收購完成後,納思達通過控股子公司間接持有利盟國際51.18%的股權,並新增187.6億元的巨額商譽。

利盟國際官網及納思達公告顯示,利盟國際是全球領先的列印產品及服務供應商,產品包括雷射印表機、噴墨印表機及相關的耗材和軟體。1991年,利盟國際從IBM分離出來,成為一家獨立的公司,並於1995年在紐約證券交易所上市。

公告顯示,收購利盟國際後,納思達主要的經營體量來自利盟國際,收購後第二年(2017年),利盟國際營業收入為173.43億元,占納思達總營收比重超8成。

收購利盟國際多年來,納思達並未對其計提商譽減值損失,在出售利盟國際下屬軟體業務公司股權並轉出相應商譽等因素影響後,截至2022年末,收購利盟國際所產生的商譽仍高達124.85億元,占納思達總商譽的95.25%。

2023年,利盟國際產生巨額虧損,當年營收為146.55億元,同比減少7.19%,凈利潤大幅虧損89.44億元,同比減少6481.16%。2023年末,納思達對利盟國際計提了78.84億元的商譽減值損失,占總商譽減值損失的96.63%,這也使得納思達2023年商譽減值損失高居A股首位。

儘管2023年計提了巨額商譽減值損失,但期末收購利盟國際所產生的商譽帳麵價值仍剩餘47.83億元,後續減值風險仍需警惕。

2023年至今股價接近腰斬

2023年至今,納思達股價已累計下跌47.31%,接近腰斬。

股價下跌或與其業績表現不佳有關,2023年,納思達印表機業務、通用耗材業務、晶片業務三大業務營收全面倒退,總營收為240.62億元,同比下滑6.94%,歸母凈利潤巨虧61.85億元,虧損幅度排名A股第十。

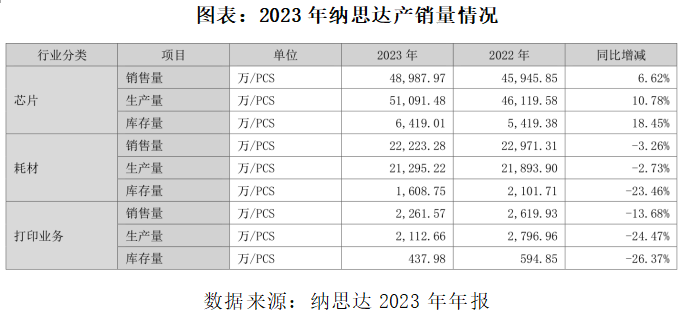

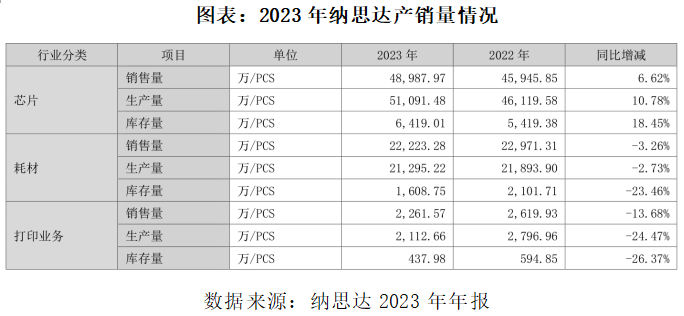

產銷量方面,年報顯示,2023年,納思達產品除晶片外,列印業務、耗材產銷量皆出現下滑,其中第一大業務列印業務產銷量分別同比下滑23.46%、13.68%,高於同期全球印表機出貨量下滑幅度(6%)以及國內印表機出貨量下滑幅度(12%)。

對於2023年印表機行業的不景氣,納思達在年報中解釋稱,消費市場方面,一是受2022年第四季度市場需求爆發影響,部分需求得到提前滿足,因此2023年廠商庫存整體水平較高,導致印表機出貨量在維持短暫穩定後開始回落。另一方面,隨著學生返校、員工復工,大部分家庭列印需求回歸至學校以及辦公室文印,導致短期內消費類印表機產品市場需求亦出現定的下滑。商用市場方面,2023年下半年,由於用戶消費降級、採購周期延長等因素導致採購需求出現明顯下滑。

2024年一季度,納思達營收仍延續下降趨勢,歸母凈利潤則有所改善。財報顯示,2024年一季度,納思達營收為62.92億元,同比下滑3.49%,歸母凈利潤為2.78億元,同比增長31.34%。

(全文1641字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其為客戶。本報告基於本公司認為可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處為「時代商學院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

查看原圖 69K